著者は、アニメーション制作会社のピクサーで1994年から最高財務責任者を務めました。創作の裏にある、ピクサーの事業としてのお金に関する物語が語られています。クリエイティブな創作集団としてのピクサーについては本もいくつか出ており、広く語られています。一方この本では、クリエイティブな面だけではなく、「お金を稼ぐ」という泥臭い面と創作とにどう折り合いをつけ、ピクサーが成長してきたかという歴史を知ることができます。

ピクサーの事業としての歴史概観

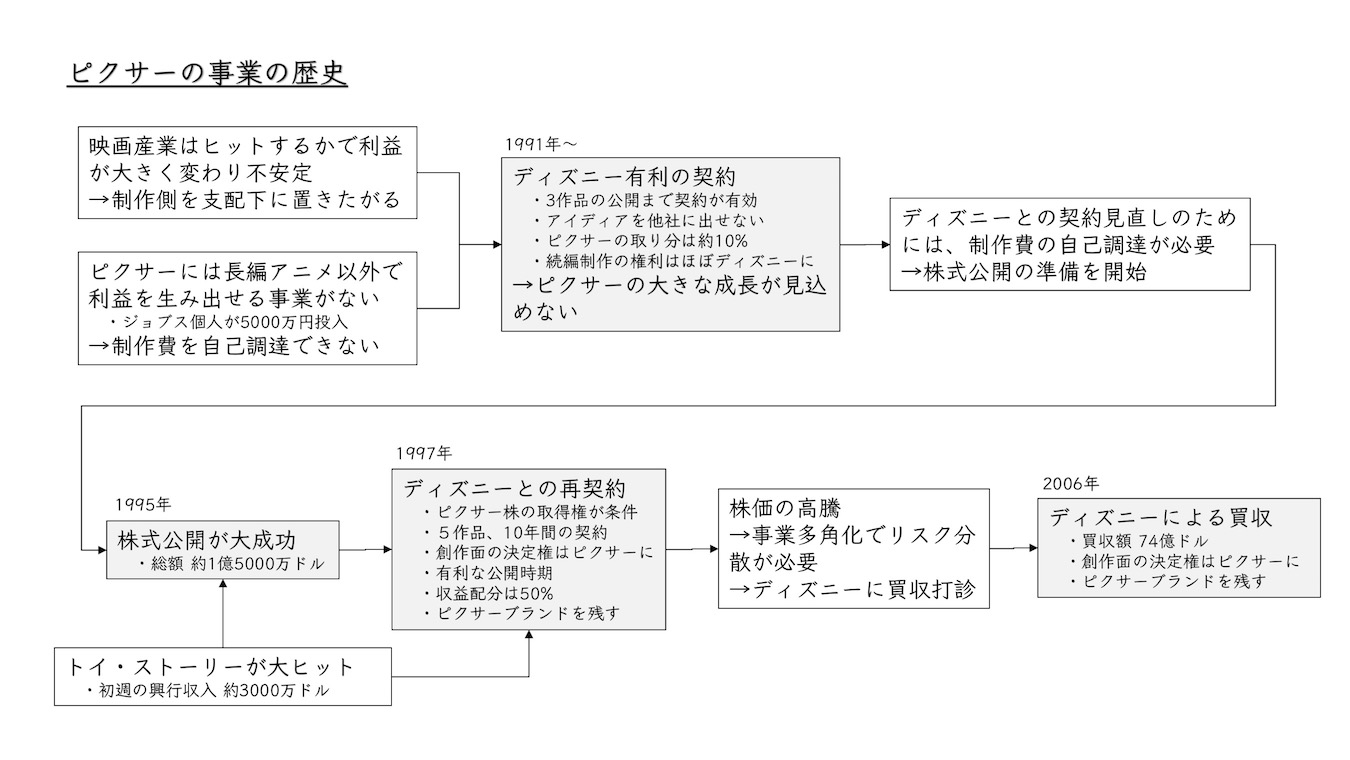

本書に書かれているピクサーの事業の歴史を簡単にまとめてみました。ピクサーはルーカスフィルムのコンピュータ部門をスティーブ・ジョブスが買い取ったところから歴史が始まります。

ディズニーに有利な契約

ピクサーは画像処理コンピュータとソフトの販売、短編映画、コマーシャル制作を事業としていましたが、ほとんど利益を生んでいませんでした。そんな中で、やりたかった長編映画の制作のため、1991年にディズニーと長編アニメの制作費負担と配給の契約を結びます。

しかし、作品のヒットに左右されて利益の不安定な映画業界にあって、ディズニーは制作サイドを支配下に入れてコントロールする必要があります。そのため契約は極端にディズニー側に有利なものでした。ピクサーの取り分が10%程度という条件で3作品を公開しなければならず、それは2004年頃までかかります。ピクサーはしばらく大きな成長が望めない状況でした。

株式公開

それを解消するためには、制作費の自己負担が必要です。その手段として、著者が中心となり株式公開の準備を進めます。実績もなく、リスクの高い映画業界ということもあって、企業価値を評価してくれる投資銀行との契約に苦労するくだりが語られています。

株式公開の準備と並行して公開されたトイ・ストーリーですが、これが誰も予想していなかった大ヒットとなります。それを受けて株式公開も大成功し、ブランド力も高まります。

ディズニーとの再契約

トイ・ストーリーのヒットという好機を逃さないようディズニーと再契約の交渉を始めます。条件配分を50%にすることです。もともとディズニー側は1991年の有利な契約を覆すモチベーションがないため難航が予想されました。さらに、ピクサーのクリエーター集団として譲れない条件として、創作面の決定権をピクサーが持つこと、作品等にピクサーブランドを付与すること、などを提示しますが、この点で揉めてしまいます。

著者たちはいったんはブランドを重視して現状の契約に甘んじる決断をしますが、その後ディズニーが態度を変え、ピクサー株の取得権利を得ることを条件に、ほぼピクサー側の提示した条件にディズニーとの再契約に成功します。

ディズニーに売却

その後の作品のヒットも続き、株価が高騰していきます。そうなると、一度の作品の失敗で株価が暴落するリスクが高まります。そのリスクを分散させるため、事業の多角化が必要となってきます。そこで著者とジョブスはディズニーへの売却交渉をすすめることを決断します。

ディズニーのCEOマイケル・アイズナーとジョブスとの確執で交渉が難航しますが、その後CEOがボブ・アイガーに変わったのを機に進展し、めでたく合意に至ります。買収額は74億ドル(!)でした。ピクサーにとって大事な、創作面の決定権の保持とブランド存続も無事に決まりました。

創作と事業のバランスを取る

ビジネスを引退していた時に哲学を学んだ著者は、ピクサーの精神を仏教用語の「中道」に例えます。事業としてお金を稼ぐことと、技術のイノベーションとストーリーの創造というクリエイティブな要素のどちらに偏ることなく、バランスをとってきたことが、ピクサーの大成功の鍵だったのです。

株式公開後、事業の安定のためにアニメーション制作過程への官僚的な意思決定プロセスの導入を検討していた著者とジョブスに、ジョン・ラセター監督が語った言葉が印象的です。

「心の奥からしみ出してくるような映画にしなければなりません。単なるエンターテイメントではなく。観客が感情移入できるストーリーにしなければならないのです。そのためには、親近感を覚える映画にしなければなりません。監督にとっても意味のあるものにしなければならないのです。」

P.215

これぞまさにピクサー作品を観て深い感動を覚える要素そのものだと感じました。

一方で、ストーリーチームに全判断を委ねることは、制作費の高騰などといった事業としてリスクが生じるのも事実です。しかし、著者とジョブスは彼の言葉を信じるのです。ハリウッド的な官僚主義とは違った、シリコンバレー由来のイノベーションの精神に賭けたのです。

コメント